Gesetzliche Krankenversicherung (GKV)

Überblick

In Deutschland sind etwa 75 Millionen Menschen oder 90 % der Bevölkerung durch gesetzliche Krankenkassen versichert. Im Januar 2026 gibt es 93 davon. Jeder, der in Deutschland lebt, muss sowohl kranken- als auch pflegeversichert sein. Sie schließen sowohl die Kranken- als auch die Pflegeversicherung bei demselben Anbieter ab. Die gesetzliche Krankenversicherung ist ein Solidaritätssystem, bei dem Ihre Krankenkassenbeiträge von Ihrem Einkommen abhängen. Die private Krankenversicherung hingegen funktioniert nach dem Äquivalenzprinzip, bei dem die Beiträge vom Alter und der Art der von Ihnen gewählten Versicherung abhängen. Nicht jeder kann sich für eine private Krankenversicherung entscheiden, da es bestimmte Zulassungskriterien gibt.

Die gesetzlichen Krankenkassen sind Körperschaften des öffentlichen Rechts – also öffentliche, gemeinnützige Einrichtungen mit demokratisch gewählter Selbstverwaltung. Die Grundprinzipien der gesetzlichen Krankenversicherung sind das Solidaritätsprinzip und das Prinzip der Sachleistungen. Das Solidaritätsprinzip garantiert, dass jeder Versicherte die medizinisch notwendigen Leistungen aus der Krankenversicherung erhält, unabhängig von seinem Einkommen oder der Höhe der von ihm gezahlten Beiträge. Das Sachleistungsprinzip stellt sicher, dass Versicherte Leistungen ohne Vorauszahlungen erhalten.

Monatliche Beiträge in der gesetzlichen Krankenversicherung (GKV)

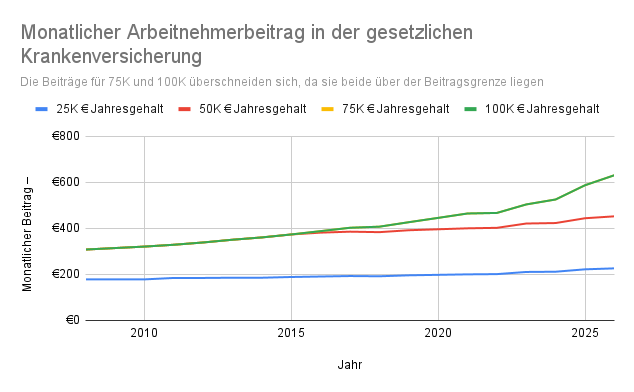

Jeder gesetzliche Krankenversicherer erhebt einen allgemeinen Beitrag und einen Zusatzbeitrag. Der monatliche allgemeine Beitragssatz beträgt laut Gesetz bei allen Anbietern 14,6 %. Der monatliche Zusatzbeitragssatz variiert jedoch je nach Anbieter, wobei der nationale Durchschnitt im Jahr 2026 bei ~2,9 % liegt. Der Versicherungsbeitrag unterliegt einer Beitragsbemessungsgrenze, die im Jahr 2026 bei 5.812,50 € liegt. Das bedeutet, dass bei einem Bruttomonatsgehalt über dieser Grenze der Versicherungsbeitrag auf Basis dieser Grenze berechnet wird und der Arbeitgeber 50 % dieser Beiträge zu zahlen hat. Bei einem Bruttogehalt unter dieser Grenze zahlen Sie die Hälfte von ~17,1 % Ihres monatlichen Bruttogehalts als Kranken- und Pflegeversicherungsbeitrag. Die andere Hälfte zahlt Ihr Arbeitgeber. Wenn Sie selbstständig sind, zahlen Sie den gesamten Beitrag selbst. Die folgende Grafik zeigt, wie sich die monatlichen Beiträge zur GKV für verschiedene Lohnstufen zusammensetzen.

Datenquelle: GKV Spitzenverband, Sozialpolitik aktuell

Datenquelle: GKV Spitzenverband, Sozialpolitik aktuell

Leistungen in der gesetzlichen Krankenversicherung (GKV)

Die Leistungen der gesetzlichen Krankenkassen sind gesetzlich festgelegt, d. h. im SGB V. Was diese Unternehmen unterscheidet, ist die Qualität der Dienstleistungen und die Zusatzleistungen. Zu den Zusatzleistungen zählen etwa Reiseimpfungen, Vorsorgeuntersuchungen und Bonusprogramme. Ihre Wahl hängt letztendlich davon ab, was Ihnen am wichtigsten ist. Wir empfehlen Ihnen, Ihre monatlichen Beiträge bei verschiedenen Anbietern zu vergleichen und zu prüfen, ob sich dabei ein spürbarer Unterschied für Sie ergibt. Wenn Sie nach Deutschland ziehen und besonders an englischsprachiger Unterstützung interessiert sind, bieten einige GKV-Anbieter wie TK und Barmer einen guten Support in englischer Sprache. Hier finden Sie eine Liste aller gesetzlichen Krankenkassen in Deutschland. Wenn Sie mit der Wahl Ihrer gesetzlichen Krankenkasse nicht zufrieden sind, haben Sie jederzeit die Möglichkeit, zu einem anderen Anbieter zu wechseln. Sie haben auch die Möglichkeit, zusätzlich zu Ihrer gesetzlichen Krankenversicherung Zusatztarife zu wählen. Diese Zusatztarife bieten Leistungen, die über den gesetzlichen Leistungskatalog hinausgehen – etwa ein Einzelzimmer im Krankenhaus, die Wahl des Chefarztes oder bestimmte Zahnbehandlungen.

KVdR

KVdR (Krankenversicherung der Rentner) ist der Krankenversicherungsstatus für Rentner und bietet bestimmte Vorteile. Mit dem KVdR-Status zahlt der Rentner monatliche Beiträge nur auf gesetzliche und betriebliche Renten sowie auf Arbeitseinkommen. Auf andere Einkommensquellen – wie Mieteinnahmen, Zinsen, Dividenden und private Rentenversicherungen – werden hingegen keine Beiträge erhoben. Ohne den KVdR-Status hingegen sind Beiträge auf sämtliche Einkommensquellen zu entrichten.

Voraussetzungen für die KVdR (Krankenversicherung der Rentner)

Um den KVdR-Status zu erhalten, müssen zwei Voraussetzungen erfüllt sein.

- Vorversicherungszeit: Man muss in der zweiten Hälfte des Erwerbslebens mindestens 90 % der Zeit in der gesetzlichen Krankenversicherung versichert gewesen sein. Dabei spielt es keine Rolle, in welcher Form man in der gesetzlichen Krankenversicherung versichert war – ob pflichtversichert, freiwillig versichert oder über die Familienversicherung. Für jedes Kind werden 3 Jahre als Bonus auf die Vorversicherungszeit angerechnet.

- Man muss Anspruch auf eine gesetzliche Rente haben, wofür man mindestens 5 Jahre in die gesetzliche Rentenversicherung in Deutschland eingezahlt haben muss.

War das hilfreich?

Ihr Feedback hilft uns, unsere Leitfäden zu verbessern